Artigo completo com todas as informações necessárias ao Advogado que deseja entrar com a ação de revisão da Vida Toda.

Neste artigo você irá encontrar todas as informações necessárias para a realização dos cálculos e ingresso da ação de revisão da Vida Toda, observado o julgamento do tema 999 pelo STJ e 1102 pelo STF.

Sumário

1. O que é a Revisão da Vida Toda?

2. Quem tem direito a Revisão da Vida Toda?

3. Se aplica a Revisão da Vida Toda na Pensão por Morte?

4. Quais os documentos para a Revisão da Vida Toda?

5. Regras de Transição: O que é? Como funciona?

6. Prazo Decadencial na Revisão da Vida Toda

7. Como solicitar a Revisão da Vida Toda?

8. O que é o Mínimo Divisor?

9. Cabe a Revisão da Vida Toda após a Reforma da Previdência?

10. Quais os benefícios em contratar um especialista para fazer os cálculos da Revisão da Vida Toda?

11. Dicas para identificar o direito a revisão da Vida Toda

1. O que é a Revisão da Vida Toda?

É a revisão que afasta a regra de transição trazida pela lei n° 9.876/99, mais especificamente no artigo 3°. Neste caso, seria utilizado todo o período contributivo do segurado para fins de cálculo e não apenas as contribuições a partir de julho de 1994.

Além disso, também se discute a possibilidade de afastamento do Mínimo Divisor, mas falaremos um pouco mais sobre isso abaixo.

2. Quem tem direito a Revisão da Vida Toda?

Essa é a maior dúvida para os aposentados que desejam aumentar o valor do seu benefício, assim como para os advogados que querem encontrar clientes e ingressar com a ação, mas para responder isso, precisamos separar algumas coisas.

Primeiro, é importante entender que estar no período em que cabe a revisão não significa necessariamente ter o direito, uma vez que é necessário existir proveito econômico, e para comprovar o proveito econômico, é obrigatório fazer os cálculos.

Com isso em mente, a revisão da Vida Toda se aplica a todos os benefícios concedidos com base na lei 9.876/99 até 13/11/2019, data da Emenda Constitucional n.º 103 de 2019, mesmo que concedido na regra de direito adquirido após essa data com base na média aritmética simples de 80% dos maiores salários de contribuição. Também é necessário observar se o benefício está dentro do prazo decadencial (vou explicar a decadência certinho neste artigo).

Ah, e não se esqueça de verificar se o segurado já não entrou com a ação antes, essa pesquisa simples evita uma perda de tempo grande.

3. Se aplica a Revisão da Vida Toda na Pensão por Morte?

Sim, a revisão da Vida Toda também se aplica a Pensão por Morte, mas aqui tem um pequeno diferencial, uma vez que a Pensão por Morte pode ser concedido em 100% do salário de benefício do segurado que era aposentado antes do óbito, ou no valor de uma aposentadoria por invalidez na data do óbito, caso o segurado não fosse aposentado.

Logo, para caber o direito a revisão da Vida Toda na Pensão por Morte, é necessário que o benefício originário ou o cálculo por invalidez na data do óbito tenham sido concedido dentro do período explicado no tópico acima (com base na lei 9.876/99 até 13/11/2019).

4. Quais os documentos para a Revisão da Vida Toda?

Este será o maior tópico deste artigo, já que quero deixar o mais completo possível para que não sobre nenhuma dúvida na hora de realizar os cálculos ou para ingressar com a ação. E pensando nisso, vou explicar cada um dos documentos com imagens para ajudar na sua visualização, vamos lá:

4.1 Documentos Básicos para Ingressar com a ação:

Aqui não tem segredo, os documentos abaixo são obrigatórios para ingressar com um pedido no judiciário:

- Procuração Ad Judicia;

- Declaração de Hipossuficiência (depende do caso);

- RG e CPF;

- Comprovante de Residência;

4.2 Documentos Básicos para cálculo:

Primeiro, vamos começar com documentos que podem ser retirados pelo site MeuINSS:

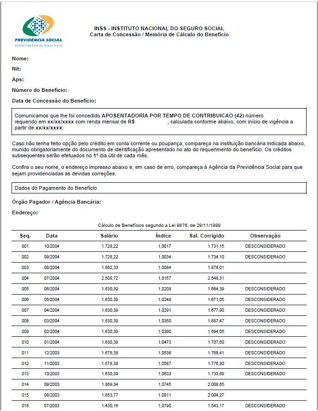

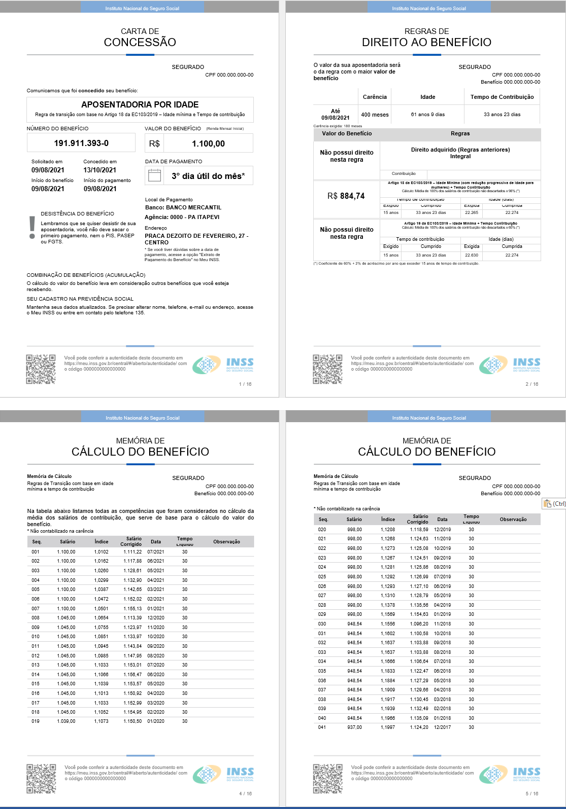

Carta de Concessão: A carta de concessão é o documento que apresenta a memória de cálculo do benefício. Nele é possível averiguar a data de início do benefício, quais contribuições foram consideradas no cálculo, qual o tempo de contribuição do beneficiário e também qual o fator/coeficiente previdenciário foi aplicado:

Exemplo de Carta de Concessão “antiga”

Exemplo de Carta de Concessão “nova”

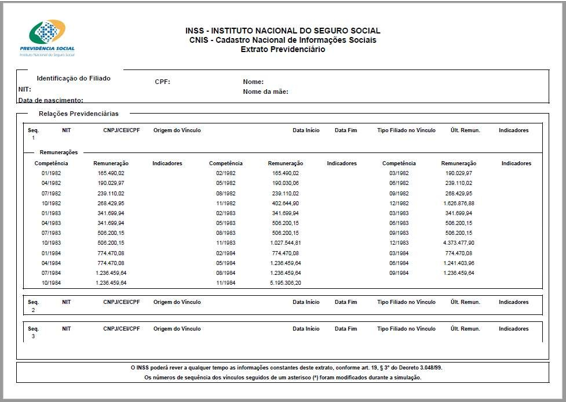

CNIS: Habitualmente chamado de CNIS, o Cadastro Nacional de Informações Sociais é o extrato previdenciário do segurado. Nele é possível encontrar seus vínculos trabalhistas e previdenciários, o valor de suas remunerações ou contribuições realizadas em Guia da Previdência Social, além de demonstrar indicadores diversos que são essenciais para análise do benefício:

Exemplo de CNIS

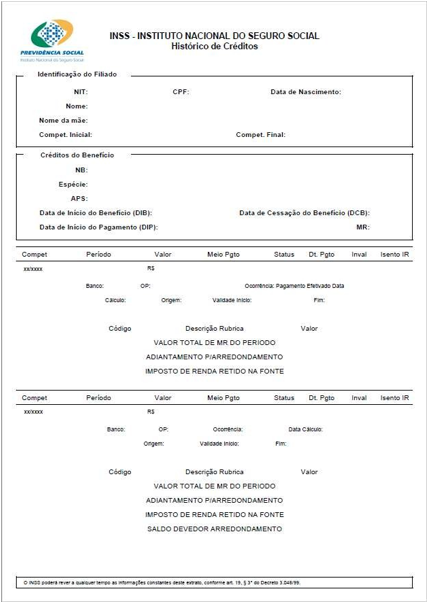

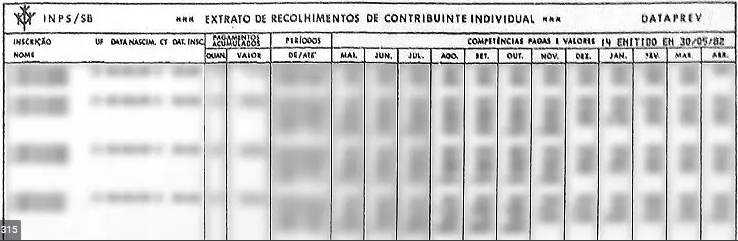

Extrato de Pagamento do Benefício: O extrato de pagamento de benefício é o documento que demonstra o valor recebido pelo beneficiário, detalhando os valores recebidos, descontos efetuados e o banco do pagamento. É importante destacar, que o extrato de pagamento pode ser retirado por períodos, sendo essencial o envio completo na maioria das análises:

Exemplo de Extrato de Pagamento do Benefício (HISCRE)

Agora, você pode estar se perguntando: “Mas não é só isso? ”, e a resposta vai ser NÃO, a revisão da Vida Toda não se limita apenas aos documentos básicos do segurado. Estamos falando de uma revisão para inclusão de todos os salários de contribuição do segurado, inclusive aqueles que não constam no CNIS, uma vez que os salários de contribuição dos segurados empregados só passaram a compor o CNIS a partir de 1982.

Por este motivo, no caso de segurados com vínculos anteriores a 1982, é necessário comprovar os salários de contribuição, já que no caso de não comprovação, será utilizado o valor de salário mínimo nestes períodos e a revisão para estes segurados pode acabar sendo desvantajosa!!!

Vou repetir, NUNCA entre com uma ação de revisão da Vida Toda se os cálculos foram realizados apenas com o CNIS. Se o segurado tem vínculos anteriores a 1982, o cálculo está errado, SEM NENHUMA DÚVIDA.

Estamos entendidos? Se sim, vem ver quais são os documentos que podem comprovar os salários e garantir o sucesso da sua ação:

Microfichas: São comprovantes de contribuições dos segurados contribuintes individuais e empregados domésticos e devem ser requeridas diretamente ao INSS, e podem ser parecidas com o exemplo abaixo:

Exemplo de Microfichas

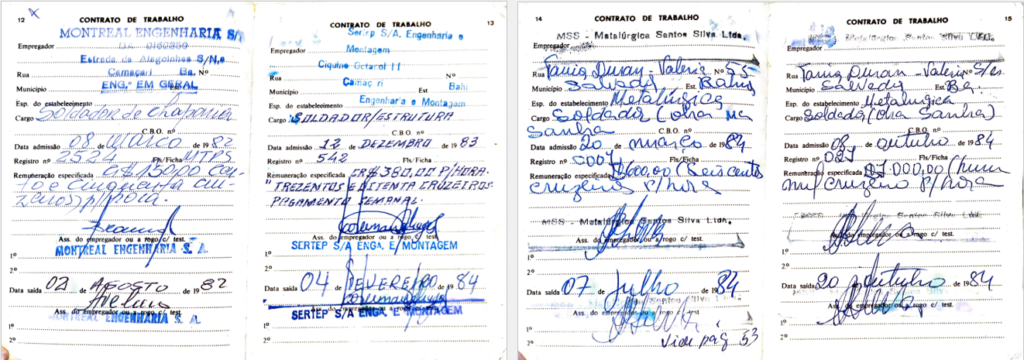

Carteira de Trabalho e Previdência Social – CTPS: A Carteira de Trabalho é o documento do trabalhador onde é registrado os vínculos empregatícios, assim como informações das alterações salariais, FGTS e observações importantes da vida laboral.

Para a análise, é essencial as informações de todos os vínculos e principalmente as alterações salariais conforme modelo abaixo:

Exemplo de CTPS

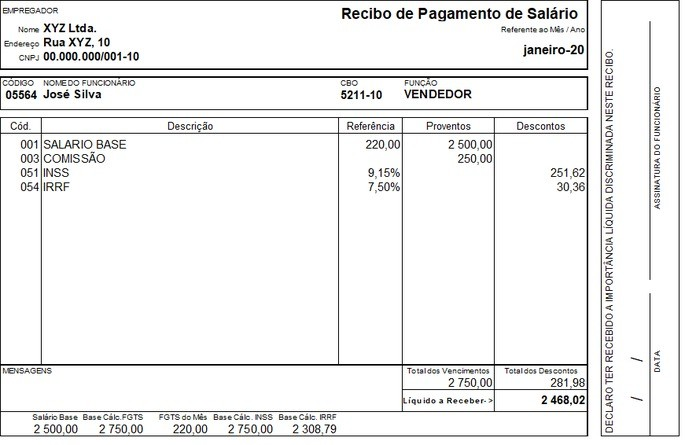

Holerites: O holerite é um documento que comprova o pagamento mensal ao colaborador pelos serviços prestados, conforme contrato de trabalho. É nele que estão descritos com detalhes quais são, as porcentagens e os valores de todos os recebimentos e deduções:

Exemplo de Holerite

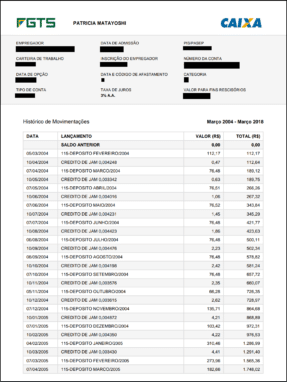

Extrato Analítico do Fundo de Garantia – FGTS: É o documento que demonstra os valores de recolhimento e movimentações da conta de FGTS do trabalhador como depósitos, créditos e saques:

Exemplo de Extrato Analítico do FGTS

5. Regras de Transição: O que é? Como funciona?

Imagine que você está próximo de se aposentar, faltando poucos meses para atingir o requisito da sua tão esperada aposentadoria, quando de repente tudo muda, uma nova lei entra em vigor e você está a muitos anos de conseguir se aposentar. Parece injusto, não é?

Nesse cenário, as regras de transição surgem como uma forma de suavizar o impacto das mudanças abruptas nas leis previdenciárias sobre os trabalhadores que estão prestes a se aposentar. No contexto da Revisão da Vida Toda, é fundamental compreender como essas regras de transição se aplicam e influenciam o cálculo do benefício previdenciário.

As regras de transição são dispositivos legais que visam amenizar os efeitos das alterações nas leis previdenciárias para os segurados que já estavam filiados ao sistema antes da entrada em vigor das novas normativas. No caso da Revisão da Vida Toda, entender essas regras é crucial, especialmente para os segurados que se aposentaram durante um período em que vigorava uma legislação e que, posteriormente, foi alterada de forma prejudicial.

Basicamente, as regras de transição estabelecem critérios específicos para a concessão do benefício previdenciário, considerando um período de adaptação entre a legislação anterior e a nova. Para os segurados que se aposentaram durante esses períodos de transição, a aplicação da Revisão da Vida Toda pode resultar em um benefício mais vantajoso, uma vez que permite o cálculo da aposentadoria levando em conta toda a vida contributiva, incluindo os salários de contribuição anteriores a julho de 1994.

6. Prazo Decadencial na Revisão da Vida Toda

Ao entrar com uma ação de revisão da Vida Toda, é essencial estar atento ao prazo decadencial, que representa o limite legal para o exercício de um direito. De acordo com o artigo 103 da lei 8.213/91, o prazo decadencial é de 10 anos a conta do primeiro dia do mês subsequente ao primeiro pagamento.

Em outras palavras, se o segurado recebeu o primeiro pagamento no dia 15/08/2014, a decadência começa a contar a partir do dia 01/09/2014, encerrando o prazo para exercício do direito no dia 01/09/2024. É crucial estar ciente desse prazo, pois a negligência em relação a ele pode resultar na perda do direito à revisão, mesmo que o cálculo do benefício tenha sido feito de forma equivocada.

7. Como solicitar a Revisão da Vida Toda?

Para solicitar a Revisão da Vida Toda, o segurado deve procurar um advogado para ingressar com uma ação judicial. O processo envolve a análise minuciosa dos documentos pertinentes, o cálculo detalhado do benefício previdenciário levando em conta toda a vida contributiva e, em seguida, a elaboração da petição inicial para dar início ao processo judicial.

É altamente recomendável contar com a assistência de um advogado especializado em direito previdenciário ao ingressar com a ação de Revisão da Vida Toda. Um profissional qualificado compreenderá os meandros da legislação previdenciária, poderá orientar sobre os documentos necessários, realizar os cálculos de forma precisa e aumentar as chances de sucesso no processo judicial.

8. O que é o Mínimo Divisor?

O Mínimo Divisor, previsto na legislação previdenciária, é um fator que pode impactar significativamente o valor da aposentadoria. Ele representa o divisor mínimo utilizado no cálculo do benefício, levando em consideração o número de meses de contribuição do segurado.

Antes da Revisão da Vida Toda, o divisor mínimo era limitado aos meses contados a partir de julho de 1994, o que muitas vezes resultava em uma média salarial menor e, consequentemente, em um benefício reduzido. Com a aplicação da Revisão da Vida Toda, o Mínimo Divisor pode ser afastado, permitindo que todos os salários de contribuição ao longo da vida laboral do segurado sejam considerados no cálculo da aposentadoria.

9. Cabe a Revisão da Vida Toda após a Reforma da Previdência?

A Reforma da Previdência, que entrou em vigor em novembro de 2019, trouxe diversas mudanças nas regras previdenciárias. No entanto, a Revisão da Vida Toda continua sendo um direito garantido aos segurados que se aposentaram antes da implementação das novas regras.

Para os segurados que se enquadram nos requisitos para a Revisão da Vida Toda, ou seja, tiveram o benefício calculado durante um período em que vigorava a lei n° 9.876/99 até 13/11/2019, a entrada em vigor da Reforma da Previdência não afeta o direito à revisão. É importante destacar que, mesmo após a reforma, a possibilidade de considerar toda a vida contributiva no cálculo da aposentadoria continua válida para os casos em que o segurado tenha se aposentado com direito adquirido na regra antiga.

Entretanto, para os casos em que o segurado só preencheu os requisitos após 13/11/2019 em uma das regras de transição ou na regra definitiva, não será mais possível revisar o benefício para incluir todos os salários de contribuição do segurado, apenas aqueles após julho de 1994.

10. Quais os benefícios em contratar um especialista para fazer os cálculos da Revisão da Vida Toda?

Contratar um especialista em direito previdenciário para realizar os cálculos da Revisão da Vida Toda pode trazer uma série de vantagens para o segurado. Primeiramente, um advogado especializado possui o conhecimento técnico necessário para interpretar a legislação previdenciária de forma precisa, identificando os detalhes que podem fazer a diferença no valor final do benefício.

Além disso, um profissional experiente pode orientar o segurado sobre quais documentos são necessários para embasar o processo judicial, evitando atrasos e complicações desnecessárias. Também é importante contar com profissionais capazes de realizar os cálculos de forma minuciosa, considerando todos os salários de contribuição ao longo da vida laboral do segurado, inclusive aqueles anteriores a julho de 1994.

Em resumo, a contratação de um especialista em Revisão da Vida Toda não apenas aumenta as chances de sucesso no processo judicial, mas também proporciona ao segurado a tranquilidade de saber que seu caso está sendo tratado por um profissional qualificado e comprometido com seus interesses.

11. Dicas para identificar o direito a revisão da Vida Toda

É muita informação né? Mas calma, vou ensinar alguns macetes para te ajudar a identificar o direito em alguns casos:

1) faça uma comparação entre os salários a partir de julho de 1994 na carta de concessão com os salários anteriores no CNIS. Caso os salários anteriores sejam mais próximos ao teto da previdência, pode ser um bom indicativo (não é garantia) de que os cálculos retornem positivos (para te ajudar, disponibilizamos uma tabela com todo o histórico de tetos da previdência, confere lá).

2) verifique se foi aplicado o mínimo divisor no cálculo da média. Como o mínimo divisor é afastado na revisão da Vida Toda, aumentando em muito a probabilidade de a revisão da Vida Toda ser vantajosa para o segurado.

3) Aposentadoria por Idade (41) no valor de salário-mínimo é a modalidade de aposentadoria que tem apresentado o maior valor de atrasados na revisão, normalmente por se encontrar na situação dos pontos 1 e 2 acima, então liguem o alerta nestes casos.